【もくじ】

米ドル建て保険を解約した3つの理由

- 米ドル建て保険の利回りがゴミだった

- 為替リスクを正しく把握していなかった

- 巧みなセールストークに乗せられていた

全ての原因は、深く考えなかった・調べなかった『自分』なんですよね。

ちなみにこの一件を機に、お金や保険の勉強をするようになりました。

それではひとつずつ解説していきます。

契約した米ドル建て保険の利回りがぼったくり

店長からは「払い続けるだけで利回りが増えていく」という説明を受けました。

確かに、推移表を見ると毎月支払い続ければお金が勝手に増えていく。

外貨建て保険は『安心、安全、頭も使わないベストな投資』と思いませんか?

世の中そんなに甘くはなく、裏があるのです。

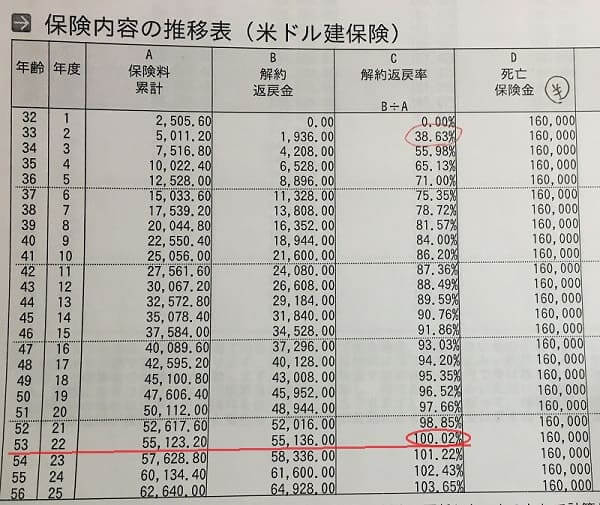

下の画像は当時加入したソニードル建て終身保険の保険内容の推移表です。

保険加入22年目でようやく100%。

つまり、元本割れを回避するまでに22年もの月日が必要ってことです。

私は元々「教育費」という名目で保険選びをしていたので、22年後と言うと大学生。

それでも元本が返ってくるだけ。

私にとっては教育費代わりになるような保険ではありませんでした。

さらに、その後の解約返戻金を追ってみることにしましょう。

払い込みは65歳ですが、解約しない限りは返戻率が上がってますよね?

保険を持っているだけでお金が増えている。

果たして本当に利回りはいいのでしょうか?

あくまでこの返戻率は「〇年間で〇%」という事です。

例えば40年で130.30%を年率(1年間の利回り)に直してみます。

| 期間(年) 子供の年齢 |

5 | 10 | 20 | 30 | 40 |

| 年率 | ▲13.87% | ▲3.06% | ▲0.25% | 0.63% | 1.27% |

| 親の年齢 | 36 | 41 | 51 | 61 | 71 |

年率1.27%です。

40年預けてたった1.27%。

それ以前の利回りなんて、酷いものです。

難しくてよくわかんないけど、最初の30年はマイナスでも、預けるほどプラスになるからいいんじゃないの?

私も最初はそう思っていました。

頭使うの面倒だし。

ただし、投資について勉強するまでは…ね。

米ドル建て保険より高利回り、手数料の安い投資信託で自己運用

保険会社は受け取った保険料を米ドルの場合、アメリカに投資して運用しています。

要は、手間賃などの手数料を支払う代わりに、投資経験のない私の様な人間でも「保険」として運用できるのが『外貨建て保険』です。

ところが実は私たちも、保険会社と同じように自分で積み立て投資ができるってご存じですか?

例えば投資信託の中も代表的な『S&P500』というものがあります。

皆さんご存じ、コカ・コーラやマクドナルド、Apple、AmazonやNikeなど。

500銘柄の米株がラインナップされています。

そんなS&P500の年率平均がこちら。

年率平均とは、10年なら過去10年で毎年平均して17.9%のリターンがあったことを表しています。

S&P500は過去30年間で年率9.4%なのに対して、ソニードル建て終身保険は30年で年率0.63%。

どれだけ差が出るかと言うと、以下グラフの通り。

| 元本 | 運用収益 | 総額 | |

| 米ドル建て終身保険 | 3,600,000 | 361,544 | 3,961,544 |

| S&P500 | 16,306,623 | 19,906,623 |

つまり、米ドル建て終身保険は全くお金が増えない金融商品だった、ということです。

あなたは30年間かけて、どっちのお金を獲得できた方が満足ですか?

手数料について

外貨建て保険に手数料がいくらかかっているのか?

手数料が高ければ利益も減るわけですから、ここを無視するわけにはいきません。

ATMだって時間外手数料や、振込手数料など明確に開示しています。

しかし、保険代理店が外貨建て保険を販売する時に受ける手数料には、開示義務がありません。

外貨建て保険のほとんどは保険相談窓口などの保険屋さんを介します。

つまり、保険会社が手数料を開示しない限り、私たちがいくら手数料を取られているのかを知る術はありません。

ちなみに楽天証券S&P500の手数料は明確です。

為替手数料については、ソニードル建て終身保険のほうが安いです。

| ソニードル建て終身保険 | 0.01円(1銭) |

| 楽天証券 | 25銭 |

100万円あれば、ドル建て終身保険は10万円、楽天証券は25万円になります。

とはいえ運用年率の試算上、運用収益に約1,600万円も差が出るほど、利回りは投資信託の自己運用のほうが利益がありましたよね?

ハッキリ言うと、もろもろの手数料を比較したところで、運用収益差額1,600万円をまくることはできません。

外貨建て保険の「為替リスク」

為替リスクを身をもって実感したことってありますか?

旅行が趣味の方はあるかもしれませんね。

私は投資をするまでは頭でわかっているつもりでも、体感できたことはありませんでした。

一番手っ取り早く為替リスクが分かるのは、『FX』です。

低レートで1万円を使って「人生の経験」と思いやってみましたが、あんなの桁違いのギャンブルです。

目まぐるしく為替が上下に動くし、先読みなんてよっぽどセンスがある人じゃないと無理。

FXで資産をすべて失う人が出てくるのにも納得です。

そんな経験もしたことがない人間が、為替リスクなんて本当に理解できるわけありません。

ずっと持ってればいつか良い風が吹くだろう。

この程度の考えで外貨建て保険に手を出すと痛い目を見ます。

過去30年のドル円チャートです。

平均110.8143円ですが、最高と最低で34.61円もの差があります。

元本割れを解除するのに22年と固定されて、尚且つ利回りも少ないような金融商品をずっと買い続ける気持ちが私にはありませんでした。

だったら自分で投資信託を積み立てたほうがマシ。

積み立てNISAなどの税金対策も、政府が用意してくれている。

ドル建て終身保険に毎月保険料を支払うのと、自身で投資信託を毎月積み立てるの。

どっちがいいか?と考えたとき、私は後者を選びました。

外貨建て保険だろうが、米国株式の投資信託を個人的に買おうが為替リスクは同じように発生します。

だったら縛りが少ない方が良くないですか?

保険営業はやっぱりセールストークがうまい

顧客ゲットで飯を食っているだけあって、人をその気にさせるノウハウを彼ら、彼女たちは知っています。

お子さんが成長して海外へ行く可能性もありますよね?

そんな時にドルを持っているとそのまま使えます。

私の娘も海外留学をしていまして、この保険からいくらか使っているんですよ。

隔離されたようなド田舎出身の私からすると「海外留学=すごい!」というイメージでした。

店長の話を聞いているだけで、わが子が海外へ羽ばたいていく未来に胸膨らませたりも。

親心にも訴えてくるその巧みな話術です。

確かに子供が海外に行く可能性はゼロではありません。

ただ、冷静に考えると、それがドル建て終身保険の契約につながる確たる理由にはならない。

もっと言ってしまえば、本当に娘さんが海外留学に行っているのか、同じ保険に加入しているのかも確認のしようがありません。

相手は保険営業のプロ。

他人の幸せのために、保険を売る人も中に入るでしょう。

でも多くの保険営業は、1つの契約によって自分の給料がアップするのが目的。

無料保険相談所は、契約を取るごとに保険会社から仲介料をもらうことで運営しています。

無料保険相談所だって収益を上げるため、商品を売るための人材育成をしています。

いくら本人がお客さんのためを思って保険を見立てたとしても、会社のマニュアル通りに対応しているのなら「売上を上げやすくする営業手法をする会社側の立場を重んじている」ということになりませんか?

その日あったばかりの他人の将来を、本気で頭を抱えるほど悩んでくれる、考えてくれる保険屋はほとんどいません。

敵陣に丸腰で行き、言いくるめられるのは至極当然の流れです。

「払い込み済み」という外貨建て保険の罠

一定の期間資金拘束される

という方法がおすすめです。

解約の電話口でそう言われましたが、即解約を申し入れました。

なぜ損をしてまでも即解約をしたのかと言うと、20年近く資金拘束されるからです。

当時は61%は損するけど、20年間そのお金が利益を生むことはありません。

ただ保険会社に預けているだけ。

つまり、運用がその間拘束されるということです。

時は金なり。

目先の損得ではなく、将来の大きな利益が大事だと思います。

実はデメリットだらけだった米ドル建て保険

今の私なら、ドル建て生命保険に勧誘されたらこう論破します。

- 他の保険より利率がいいですよ。

⇒年率に直して、投資信託と比較しても本当に高利回りですか? - 死亡保障もついてきます。

⇒掛捨て生命保険でもっと安い保険料で保障を得ます。 - 20年後から返戻率100%になるので、好きな時に解約できます。

⇒20年でやっと元本割れなし。為替リスクもあるし好きな時に解約なんて無理じゃない? - 解約しないままだと返戻率も上がり続けます

⇒返戻率の話をするなら、年率に換算、投資信託と比較してみましょうか。 - もし、保険料が支払えなくなったら「払込済」としてそのまま保障だけ持ち続けることができます。

⇒持ち続けている間、資金拘束さえれて死に金になりますよね。 - 為替リスクはありますが、良いタイミングまで持ち続けることができます。

⇒良いタイミングがいつ来るのかわかっていればみんな金持ちになれるんですよねぇ。 - 今はドル安なのでタイミング的にはいいのでは?

⇒教育費(20年以内)のために運用したいのに、話入れ替わってません?

さらに相場に絶対なんてないですよ。 - 資産を外貨で持っておくとリスク分散になります。

⇒自分で外貨運用してもリスク分散にはなりますね。 - お子様が将来、海外に行くときにそのまま使えます。

⇒現金を貯めておいて外貨に両替してもいいじゃないですか。

本当に必要な保険を知りたい方は、こちらの記事を参考にしてください。

外貨建て保険の契約前に見るべき本や動画

まとめると、外貨建て保険は不要です。

お金を増やすのも効率が悪いし、学資保険の代わりなんてもってのほかでした。

保険やお金の勉強でためになった動画や、本をご紹介しておきます。

実の父親が保険会社に勤めている。

「あっちゃん」こと、オリエンタルラジオ中田敦彦さん。

「無料はなぜ恐ろしいか」を教えてくれる、初心者向けのわかりやすい動画です。

YouTubeチャンネル登録者数54万人越えの両学長。

関西弁で淡々とお金の勉強をわかりやすく解説。

聞くだけで目から鱗がボロボロ落ちまくります。

2020年7月には書籍「お金の大学」を出版(Amazonベストセラー入り)

既に紙版だけで25万部も売れており、3万部増刷も決定!

イラストも多く読みやすく、1冊で家計が劇的に変わる!超おすすめ本です。

やってはいけない外貨建て保険 まとめ

- 「外貨種類」と「保険の種類」を組み合わせたのが『外貨建て保険』

- 子供の出産をきっかけに無料相談所へ行き、米ドル建て終身保険を契約

- 結果2年で解約 39万円の損失

- 保険無料相談所でたくさんのメリットを提示された

- 解約した理由はそれらメリットがデメリットばかりに感じたから

- 外貨建て保険の失敗から投資信託を自分で積み立てることにした

- 投資信託のほうが利回りが高いし、手数料を差し引いてもお金が増える見込みが高い

- 保険のメリットを鵜呑みにしないで自分の頭で数字で考えなければ損をする

あと数年で払込満期、もう払い込み済みという方は返戻率を確認してからどうするかを決めなければいけません。

これから外貨建て保険を契約しようと思っている方は、他の方法も考えてみましょう。

結婚や出産などの「人生イベント=保険」という方にハマった考え方は非常に危険です。

お金は1番大事ではないですが、あるに越したことはありません。

数字で判断して、効率の悪い金融商品に入るのは避けましょう。