30歳で出産をして気が付いたことが2つあります。

①「お金がない!」というか足りるかわからない漠然としたあの不安感。

それに伴い②「出産前のお金の使い方」は何て無駄だったんだろうという後悔です。

特に後者のお金の使い方は結構凹みますね。

結婚した時から家計改善ができていたら今より預金が多かったのかも。

いや!就職から。

いやいや!!幼少期に親からお金の知識を享受できていたら。

……親はギャンブル好きなので、夢物語なんですけどね。

つまり、若いうちからやっとけばよかった!という後悔のひとつに「お金の使い方」があるわけです。

私は30歳で迎えた出産というライフイベントのおかげで、家計管理に真剣に取り組むみ、今に至ります。

だからこそ、お金の使い方を意識していない方向けに『人生設計は具体的に立てましょう』という注意喚起をする記事です。

周りと同じような生活を送ったり、高収入だからと甘んじていては私と同様、後悔するかもしれません。

お金に悩む原因と解決策の見つけ方もご紹介しているので、最後までお付き合いください。

【もくじ】

出産後のお金の心配

個人的な浪費をやめて節約家へ

- 【20代 散財期 独身時代】

ギャンブル好き

給料日に散財は毎度の事

貯金ゼロ - 【20代 散財期 結婚後】

パートで稼いだお金は好きに使う

主にギャンブル、仕事仲間との飲み代 - 【30代 転生期 出産後】

ギャンブルを一切やめる

家計支出の無駄は即刻節約

家計簿歴5年

ストレスフリーの生活を目指す

つまり子供が産まれたことにより、浪費家が節約家になりました。

といっても、めんどくさいことは大嫌い。

節約対象は主に固定費と浪費です。

光熱費の単価を下げたり、通信費や保険の見直しなどです。

電気ガスの使い方、食費などの生活費は普段通り使っています。

要は『ストレスは最小限。且つ、人生の資金繰りも計画的に。』

これが私の目指す家計改善です。

お金の勉強と実践した結果、初年度で100万円の節約を達成しました。

そのほとんどは固定費の支出ですから、生活水準は何一つ変わっていません。

裏を返せば、結婚してから約8年間もの間、年間100万円を無駄に支払っていたという事です。

計800万円。

これはかなり痛い。

「出産=将来設計を立てるようになる!」というわけではありません。

あくまで私の場合、出産がきっかけだっただけ。

あなたが変わるきっかけは、違うライフイベントなのかもしれません。

あなたが人生設計を始めるかもしれない

『5つのライフイベント』

- 老後生活の充実 34.9%

- 子供の教育 22.1%

- 就労・再就職・転職・独立関係 9.8%

- 趣味の充実 8.7%

- 結婚・再婚 8.0%

出典元:公益財団法人生命保険文化センター/令和元年度「生活保障に関する調査」(令和元年12月発行)

令和元年の「生活保障に関する調査」による重要だと思うライフいベントランキングは、1位老後生活の充実、2位子供の教育、3位仕事関係だそうです。

ぶっちゃけ、どれも重要だと思います。

どのイベントを迎えるかは個人差がありますね。

人生設計を立てるため、自分がどんな人生を送りたいかを具体的に考えてみるといいでしょう。

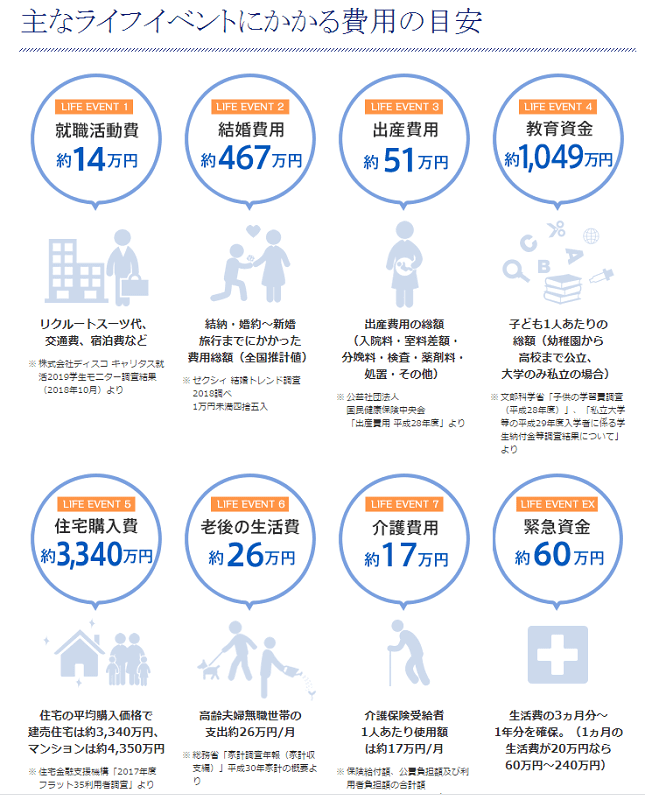

就職・結婚・出産・老後の資金はいくら必要?

私は就職、結婚、出産を済ませており、これから教育資金、住宅ローン返済、老後資金は最低限でも必要です。

場合によっては介護や突発的な支出発生するかもしれません。

……下図のイベントコンプリートしそうです。

それぞれにかかる目安費用は以下の通り。

30代の給料で生活できる?

結婚・新築戸建購入・出産・大学までの教育費

結果から先に言えば、平均的な年収なら共働き必須。

ライフイベントにかかる費用や、親族からの援助の違いにより、その後の人生を大きく左右するのは言わずもがな。

例えば、結婚後1児出産。

新築戸建てを購入、子供は大学卒予定。

これだけで約4,907万円の支出です。

ざっくり計算ですが、20年で割っても年間246万円の支出。

老後資金は別です。

給料も深掘りしましょう。

厚生労働省「平成27年(2015)人口動態統計(確定数)の概況」によると、初婚平均年齢は「男性31.1歳」「女性29.4歳」。

現代では30歳前後で結婚が平均的であり、過去のデータと比較しても晩婚化がすすんでいます。

「平均年収.JP」によると30~34歳までの全体的な年収は約403万円。

性別でも平均年収に差があり、男性457万円、女性315万円。

手取りは平均約305万円~。

男性約348万円、女性約213万円だそうです。

賃金構造基本統計調査・ 民間給与実態統計調査から算出

まとめると平均的な30代夫婦の世帯収入は約770万円、手取り約561万円になります。

世帯手取り561万円に対し、ライフイベント費用が年間246万円。

車を保有したり、旅行、家具家電などの生活費や雑貨。

外食や衣服や美容と言った浪費もかかりますよね?

つまり、何も考えず平均的な生活をしていると「金が足らん!!」という状況に簡単に陥るということ。

収入はそれぞれ違うため、平均的な生活で得られる安心はまがい物に他なりません。

大事なのは自分の収入に見合った生活を送れているかの収支バランスです。

そのためには「将来設計」は非常に重要な役割を持っています。

私はこの将来設計を若いうちからしていなかったからこそ、ムダ金を払い続けていました。

小さな気づきと行動が、大きな結果に繋がる。

さも当たり前のことですが、生きる上で大切なことなんだと実感できました。

「将来」を決めるのは「今」の自分自身

- 価値観マップの作製

- 総資産の把握

- できそうなものから行動

どんな人生を送りたいかわからないなら

『価値観マップ』を作ろう

見てみぬフリをする。

気づいても行動するのがめんどくさい。

だって人間だもの。

そんなあなたにおすすめなのが『価値観マップ』です。

要は人生の羅針盤。

地図もなしに大海原へ飛び出すより、いくらか安心を提供してくれます。

こちらの動画で価値観マップの作り方を解説していますので、是非ご覧ください。

アプリを使用していますが、大き目の紙とペンがあれば作れます。

あなたの羅針盤を作ってみましょう。

選択肢で迷ったときも、羅針盤が自分が望む道を教えてくれます。

月1回程度見直して、望む人生に近づけているかどうか確認すると変化の違いを楽しめたりします。

最終目標も大切ですが、向こう見ずでは大きな落とし穴に足を踏み入れるかもしれません。

『大きな目標+目の前の事』

この2つを定期的に見直すだけでも失敗リスクは減り、目標に近づく速度も上がります。

人生お金に悩まないでいられるか!?

家計総資産を集計してみよう

お金に不安を抱えている人ほど、総資産の把握をおすすめします。

なぜなら、思ったほどヤバイ家計じゃなかったという新発見や、お金がない原因と解決策も知ることができます。

つまり、現状を数字で把握することで具体的に把握できるようになります。

独身、既婚問わずやったほうが良いですね。

若いうちから総資産を把握している人は、お金の使い方にアンテナがはっている方なんでしょうね。

素晴らしいと思います。

計算は簡単。

ローンや家、土地、株、保険なども全て現金化して合算するだけです。

詳しくは過去記事で解説しているのでそちらをどうぞ。

「お金ない」が口癖の人ほど把握していない、総資産の集計方法と家計改善方法の紹介はこちら。

やれそうなものから行動してみる

新たな挑戦

行動するのがめんどくさい。

考えるのがめんどくさい。

めんどくさいって感情は『人生の改善余地がある』という裏返しです。

私の場合は、めんどくさいと思ったことを放置していると余計めんどくさい事になると気づいてから、なるべく行動するようになりました。

面倒と思う「原因」を失くしてしまえばいいんですよ。

不平不満をずっと口にするより、1度の行動で即時解決!というわけですね。

「だれかやってくれないか」という他力本願のストレスを失くすのは困難です。

自分でやっちゃおう!

これがストレスフリー生活への近道だと私は思います。

何が言いたいかと言うと、お金の不安があるなら節約行動を起こしませんか?

節約行動を起こせないなら、世帯総資産を計算してみましょうよ。

本当に金欠だと知ったときの危機感ったら、冷や汗ものです……。

「やるか」「やらないか」ではなく『やらなければいけない』という強制になるその前に、現状把握だけでもやってみましょう。

ぶっちゃけ、行動する理由は何だっていいんです。

使命感、危機感、性分なんでもいい。

行動できたことが素晴らしいんですよ。

いきなりハードル高いものは億劫になるので、まずは手の届きそうな所から手を出しましょ。

ちなみに私のおすすめ節約項目は「固定費」です。

特に電気会社とガス会社の乗り換えはネットからできて、年間5千円ほどの節約が体感できると思います。

過去に私が「めんどくさい」と感じたことと、対策行動を公開中。

考え方一つでストレスフリー生活に一歩近づけました。

年間100万円節約の内訳を公開中。

我慢しない、節約効果が高いという2つのメリットを持った固定費削減はこちらで解説してます。

将来設計は若いうちから具体的にやる まとめ

- 「良いお金の使い方」を若いうちから知っていればよかったという後悔がある

- 出産をしてからお金の勉強と節約行動をした

- 年間100万円節約がすぐできた

- 8年間で約800万円無駄に支払い続けていたという事実

- お金がない人ほど『将来設計』を立てろッ!

- 周りと同じ支出で得られる安心はまがい物

- 不安を失くすためには「価値観マップの作製」「総資産の把握」「できそうなものから行動」の3つが超重要

きっと私が20代の頃に今の話をされてもピンとこないでしょうね(笑)

人を動かすことってそんなに簡単じゃないので。

「子持ちおばさんの経験談」として、頭の片隅にでも置いてもらえればうれしいです。

お金を消耗することは、自分を消耗することと同意義です。

若い頃は体力があって楽しいのですが、30を超えるとそういうわけにもいかなくなりました。

反面教師に利用してやってください。

ではまた。